Fram till mitten av 1990-talet fanns en genomtänkt tanke för svensk bostadspolitik. Målen sattes till bostad till alla och en god bostadsstandard. Bort med omodernt och bort med inneboende och fram för rimliga boendekostnader också i nyproduktionen.

Denna politik kom att leda till en mycket stor boendestandardökning. 1993 hade vi ingen bostadsbrist och priserna och hyrorna var hyggligt rimliga, också i nyproduktionen.

Viktiga medel var allmännyttan, bostadskooperationen, finansieringssystem och planeringssystem.

Finansieringssystemet skulle tillhandahålla kapital. Nyproduktionen skulle subventioneras och det skulle betalas tillbaka via fastighetsskatten.

Till detta fogades statliga regler för finansiering, byggkostnader, hyror, kommunal planering och kommunala garantier. Finansiering fanns till nästan hela byggkostnaden för hyresrätt till stor del för bostadsrätt. Insatsen till bostadsrätt var låga.

Det mesta bostadsbyggandet skedde efter dessa system. Ränteavdragen var relativt små i nyproduktionen, men blev höga för vissa äldre bostäder.

Stort skifte ett par år in på 1990-talet

Ett par år in på 1990-talet sattes det statliga finansieringssystemet och subventionerna på avveckling. Det fick snabbt stora konsekvenser för bostadsbyggandet som sjönk med 80 procent från 1993 till 1995.

För nya hyreshus försvann subventionerna så småningom helt. Några år under 2000-talet har det funnits ett investeringsstöd till en mindre del av hyreshusbyggande av småbostäder.

För bostadsrätt ändrades finansieringssystemet. Lån ges till den enskilde som får del av avdragsrätten, istället för till fastigheten. På det sätes återinfördes en subvention, men förutsätter att den enskilde får lån. De tidigare låga insatserna gav många möjlighet att köpa. Avdragsrätten innebär dessutom inte bara en subvention till nyroduktionen utan till alla som tar lån

För välbeställdadet en fördel, för staten och mindre välbeställda en stor nackdel.

Varför ändrades systemet i början på 1990-talet?

Ett viktigt argument var att det tidigare systemet ansågs ge höga statliga kostnader. Den statliga kostnaden beräknades till 30 miljarder om året.

Men det fanns också intäkter. Byggandet gav momsintäkter, Byggandet ledde till nya fastighetsskatter och de anställda i byggsektorn betalade inkomstskatt. Det fanns de som hävdade att byggsektorn före den stora förändringen gick med vinst för staten.

Hur gick det då med statens utgifter?

Till idag har statens utgifter för bostadssektorn ökat mycket snabbt. Och intäkterna har minskat.

Idag kostar ränteavdragen cirka 55 miljarder om året. Rotbidragen kostar runt 13 miljarder (men 18 miljarder 2025). Till det kommer bostadsbidrag och bostadstillägg på drygt 20 miljarder. Men statens inkomster från fastighetsskatten och förmögenhetsskatten har upphört, liksom den schablonbeskattning som fanns för bostadsrätt. Dock finns nu en mindre kommunal fastighetsskatt.

Statens utgifter ligger således i storleksordningen 95 miljarder och inkomsterna från fastighetsskatten och schablonskatt har försvunnit.

De 30 miljarder som bostadssektorn hävdades kosta i början på 90-talet skulle med dagens penningvärde ha ökat till cirka 45 miljarder.

Dagens bostadssektor kostar såldes staten väsentligt mer än vad bostadssektorn kostade i början på 1990-talet.

Effekter av den stora förändringen av bostadspolitiken.

Bostadsbyggandet har minskat. Hyrorna har ökat påtagligt mer än konsu-mentprisindex och mycket mer för nyproduktionen. Bostadsrättspriserna regionen har ökat fem gånger och villapriserna 3,5 gånger i regionen. De samlade bostadslånen har femdubblats.

Gårdagens bostadsstöd gick främst till att hålla byggkostnader, priser och hyror nere till förmån för hushåll med medel- och lite lägre inkomster. Dagens stöd går mest till dem med högre inkomster.

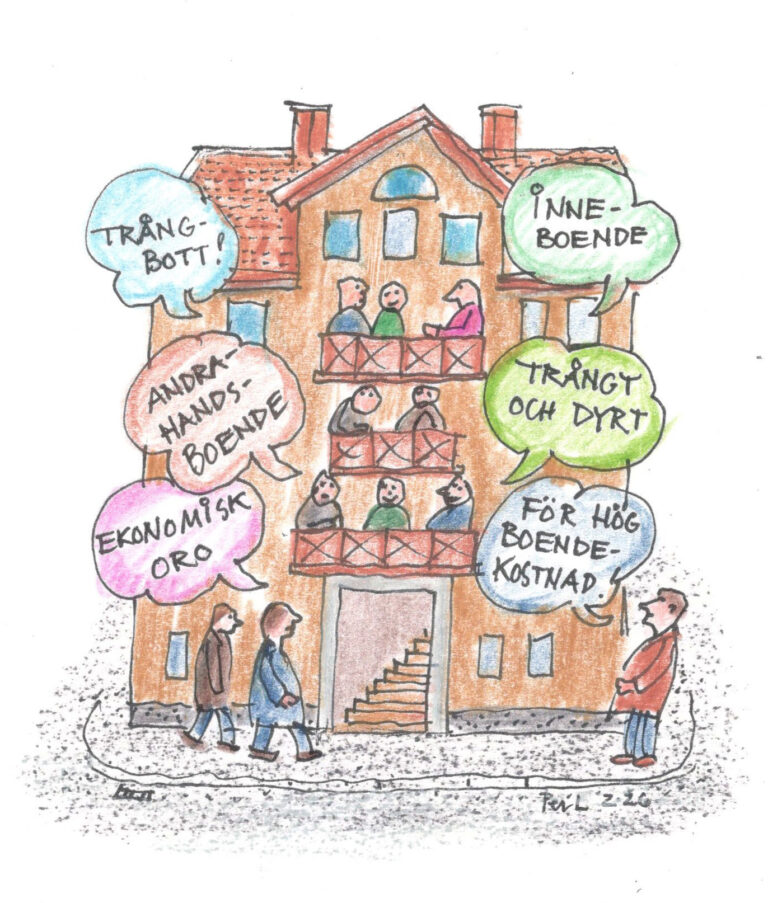

Idag bor 70 procent av svenskarna i kommuner med bostadsbrist.

Många är inneboende, andrahandsboende, hemmaboende och står i bostadsköer.

Ragnar von Malmborg